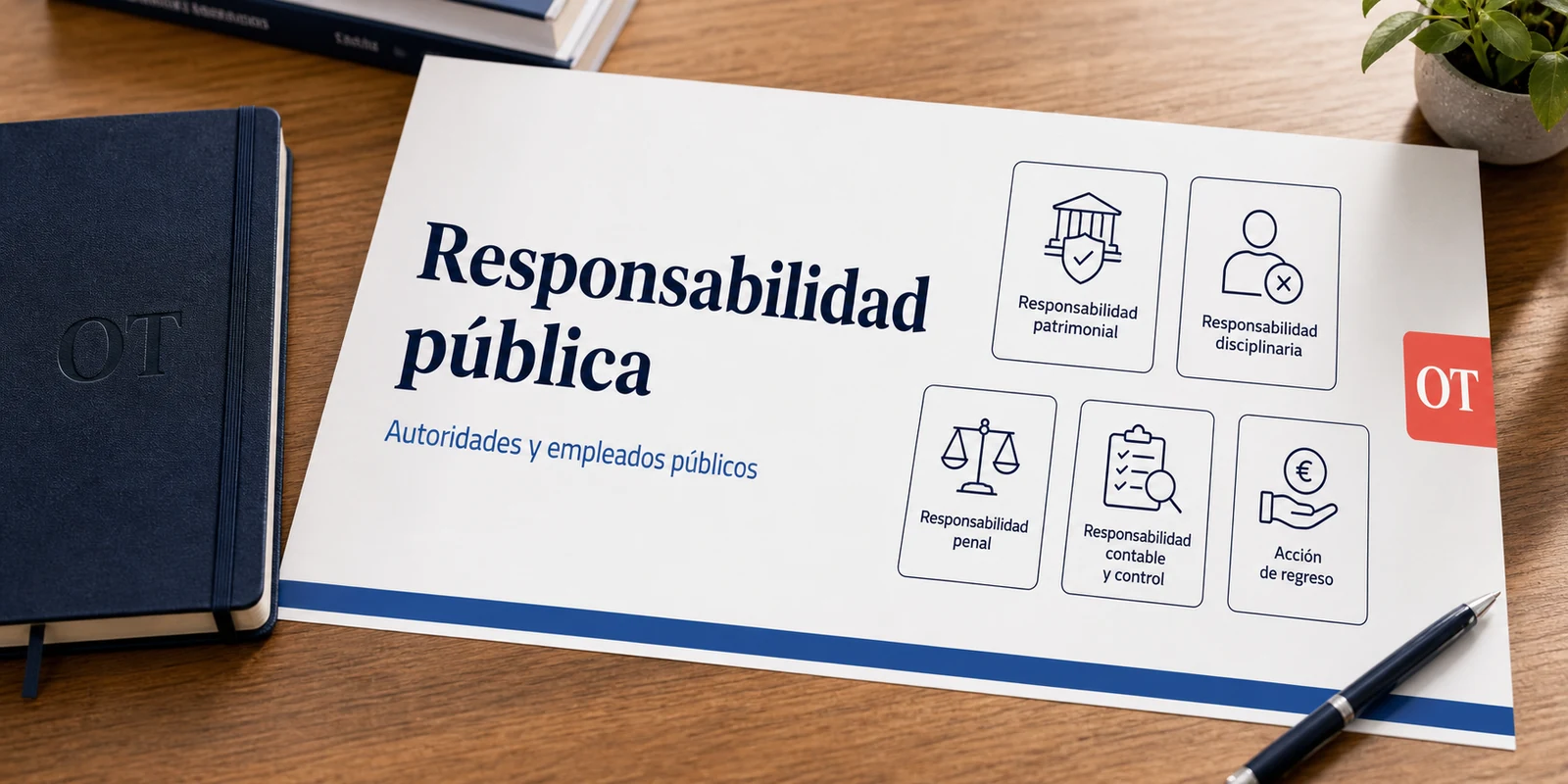

Responsabilidad de autoridades y empleados públicos

Responsabilidad de autoridades y empleados públicos: patrimonial, regreso, disciplinaria, penal, contable, dolo y negligencia grave clave.

La responsabilidad de autoridades y empleados públicos es el conjunto de consecuencias jurídicas que pueden derivarse cuando quienes sirven a una Administración causan daños, incumplen deberes, cometen infracciones o manejan fondos públicos de forma irregular. Es un tema transversal de Derecho Administrativo y función pública: aparece en oposiciones de administración general, justicia, hacienda, seguridad social, administración local y autonómica, intervención, sanidad, educación y cuerpos con temario jurídico.

La clave es no confundir planos. Una cosa es la responsabilidad patrimonial de la Administración frente a la persona perjudicada; otra, la eventual exigencia interna a la autoridad o empleado que actuó con dolo, culpa o negligencia grave; y otra distinta, la responsabilidad disciplinaria, penal o contable.

Para test, el mapa básico se apoya en tres normas: la Ley 40/2015, que regula responsabilidad patrimonial y acción de regreso; el TREBEP, que ordena deberes y régimen disciplinario del empleado público; y la Ley Orgánica 2/1982, del Tribunal de Cuentas, vinculada a la responsabilidad contable.

Cita literal clave

"Las Administraciones Públicas exigirán de oficio la responsabilidad en que hubieran incurrido."

Fuente: Ley 40/2015, art. 36.2.

Mapa general de responsabilidades

No toda responsabilidad pública funciona igual. Conviene separar quién responde, ante quién y por qué.

| Tipo de responsabilidad | Quién responde | Ante quién | Idea clave |

|---|---|---|---|

| Patrimonial de la Administración | La Administración | Particular lesionado | Indemniza daños antijurídicos causados por servicios públicos |

| Acción de regreso | Autoridad o empleado | Administración que indemnizó | Exige reintegro si hubo dolo, culpa o negligencia grave |

| Disciplinaria | Empleado público | Administración empleadora | Sanciona incumplimiento de deberes funcionariales |

| Penal | Autoridad, funcionario o empleado | Juzgados y tribunales penales | Castiga delitos cometidos en el ejercicio o con ocasión del cargo |

| Contable | Quien maneja caudales o efectos públicos | Tribunal de Cuentas | Reintegra daños a fondos públicos por manejo irregular |

La pregunta de examen suele cambiar una palabra: "daño a un ciudadano", "incumplimiento de deber", "delito", "fondos públicos" o "acción de regreso". Cada expresión apunta a un régimen distinto.

Responsabilidad patrimonial de la Administración

La responsabilidad patrimonial se dirige hacia la Administración, no directamente contra el funcionario. La Ley 40/2015 establece que los particulares tienen derecho a ser indemnizados por las Administraciones Públicas por lesiones sufridas en sus bienes y derechos, siempre que sean consecuencia del funcionamiento normal o anormal de los servicios públicos, salvo fuerza mayor o deber jurídico de soportar el daño.

Sus requisitos básicos son:

| Requisito | Significado |

|---|---|

| Daño efectivo | Real, no hipotético |

| Evaluación económica | Debe poder valorarse en dinero |

| Individualización | Referido a una persona o grupo de personas |

| Antijuridicidad | El perjudicado no tiene el deber jurídico de soportarlo |

| Relación causal | Conexión entre funcionamiento del servicio y daño |

Ejemplo: una persona sufre un daño por el funcionamiento defectuoso de un servicio público. La reclamación se dirige contra la Administración responsable. Si se reconoce indemnización, la Administración paga a la persona lesionada.

Diferencia con la responsabilidad personal

La responsabilidad patrimonial del servicio público no significa que automáticamente el empleado que intervino tenga que pagar. El sistema protege a la víctima canalizando la reclamación frente a la Administración, que es quien organiza el servicio.

Solo después, si concurren requisitos estrictos, la Administración puede exigir responsabilidad a sus autoridades o personal mediante acción de regreso. Esa exigencia interna no es automática: requiere analizar conducta, daño, relación causal y grado de culpabilidad.

En test, esta diferencia es crucial:

- Responsabilidad patrimonial: responde la Administración frente al ciudadano.

- Responsabilidad de autoridad o empleado: puede exigirse internamente si hubo dolo, culpa o negligencia grave.

Acción de regreso

La acción de regreso está en la Ley 40/2015. Cuando la Administración ha indemnizado a los particulares, debe exigir de oficio responsabilidad a sus autoridades y demás personal si hubieran incurrido en dolo, culpa o negligencia grave.

La ley no permite reclamar cualquier error. Exige un plus de culpabilidad:

| Concepto | Idea práctica |

|---|---|

| Dolo | Actuación intencionada y consciente del daño o irregularidad |

| Culpa | Incumplimiento reprochable del deber de cuidado |

| Negligencia grave | Descuido intenso, cualificado, alejado de la diligencia exigible |

Para cuantificar la responsabilidad, se ponderan criterios como el resultado dañoso, el grado de culpabilidad, la responsabilidad profesional del personal al servicio de las Administraciones Públicas y su relación con la producción del resultado.

La acción de regreso se tramita mediante procedimiento administrativo con audiencia de la persona afectada y resolución motivada. No es una simple orden de descuento en nómina.

Daños causados a la propia Administración

La Ley 40/2015 también contempla que la Administración pueda exigir responsabilidad a autoridades y personal por daños y perjuicios causados en sus bienes o derechos cuando concurra dolo, culpa o negligencia grave.

Aquí no hay un tercero indemnizado previamente. El daño lo sufre directamente la Administración: pérdida de material, deterioro de bienes, perjuicio económico o actuación que cause un coste indebido.

La lógica es similar: no todo error genera responsabilidad personal. Debe haber conducta cualificada y procedimiento con garantías.

Responsabilidad disciplinaria

La responsabilidad disciplinaria pertenece al ámbito del empleo público. El TREBEP regula principios del régimen disciplinario y remite a las leyes de función pública para el desarrollo de faltas y procedimientos.

Se activa cuando el empleado público incumple deberes propios de su relación de servicio: desobediencia, incumplimiento de jornada, falta de respeto, abuso de autoridad, vulneración de incompatibilidades, negligencia en el desempeño u otras conductas tipificadas.

| Elemento | Responsabilidad disciplinaria |

|---|---|

| Finalidad | Proteger el buen funcionamiento del servicio y deberes del empleado |

| Presupuesto | Falta disciplinaria tipificada |

| Sanciones | Separación, suspensión, traslado, demérito, apercibimiento u otras |

| Norma base | TREBEP y normativa de desarrollo |

| Garantías | Legalidad, tipicidad, proporcionalidad, procedimiento y audiencia |

No confundas disciplina con responsabilidad patrimonial. Un hecho puede generar ambas, pero responden a finalidades distintas: indemnizar un daño y sancionar un incumplimiento profesional.

Responsabilidad penal

La responsabilidad penal aparece cuando la conducta encaja en un delito. En el ámbito público pueden ser relevantes delitos como prevaricación, cohecho, malversación, revelación de secretos, falsedad documental, negociaciones prohibidas, tráfico de influencias u omisión del deber de perseguir delitos, según el caso.

La responsabilidad penal la declaran juzgados y tribunales penales, no la Administración por sí sola. Además, puede coexistir con responsabilidad disciplinaria o patrimonial, respetando garantías y evitando duplicidades sancionadoras contrarias al principio non bis in idem cuando concurran identidad de sujeto, hecho y fundamento.

Para test básico:

- Si el enunciado habla de delito, piensa en jurisdicción penal.

- Si habla de falta funcionarial, piensa en disciplinaria.

- Si habla de indemnización a un particular, piensa en patrimonial.

- Si habla de reintegro por fondos públicos, piensa en contable.

Responsabilidad contable

La responsabilidad contable se vincula al manejo de caudales o efectos públicos. La Ley Orgánica 2/1982 atribuye al Tribunal de Cuentas la fiscalización externa de la actividad económico-financiera del sector público y el enjuiciamiento de la responsabilidad contable.

La idea central es el reintegro de daños causados a fondos públicos por quienes tienen a su cargo su gestión, manejo, custodia o intervención.

| Elemento | Responsabilidad contable |

|---|---|

| Objeto | Caudales o efectos públicos |

| Órgano clave | Tribunal de Cuentas |

| Finalidad | Reintegrar menoscabo producido en fondos públicos |

| Sujetos | Quienes gestionan, recaudan, intervienen, administran, custodian o manejan fondos públicos |

| Diferencia | No equivale necesariamente a delito, aunque puede coexistir con vía penal |

Ejemplo: si se produce un alcance o menoscabo en fondos públicos por gestión irregular, puede abrirse responsabilidad contable, sin perjuicio de disciplina o penal si proceden.

Compatibilidad entre responsabilidades

Un mismo hecho puede generar varios planos, pero no se estudian igual.

| Supuesto | Posibles consecuencias |

|---|---|

| Daño a un ciudadano por funcionamiento del servicio | Responsabilidad patrimonial de la Administración |

| Administración indemniza y detecta negligencia grave del empleado | Acción de regreso |

| Empleado incumple deberes profesionales | Responsabilidad disciplinaria |

| Conducta tipificada como delito | Responsabilidad penal |

| Menoscabo de fondos públicos | Responsabilidad contable |

La compatibilidad no significa duplicar castigos sin límites. Cada vía tiene finalidad, procedimiento, órgano competente y garantías propias.

Ejemplos de test

| Enunciado | Respuesta esperada |

|---|---|

| "Un particular reclama indemnización por daño antijurídico causado por servicio público" | Responsabilidad patrimonial de la Administración |

| "La Administración indemniza y exige después al empleado por negligencia grave" | Acción de regreso |

| "Un funcionario incumple sus deberes y se inicia expediente sancionador interno" | Responsabilidad disciplinaria |

| "Una autoridad dicta resolución injusta a sabiendas" | Posible responsabilidad penal |

| "Se produce menoscabo en caudales públicos gestionados por un responsable" | Responsabilidad contable |

Test tipo examen

1. Señala la afirmación correcta sobre Responsabilidad de autoridades y empleados públicos:

A. Responsabilidad patrimonial: responde la Administración frente al lesionado.

B. Su consecuencia principal es otra: Para regreso se exige dolo, culpa o negligencia grave

C. La clave está en memorizar lo contrario: No todo error del empleado público genera responsabilidad personal

D. La regla correcta se desplaza a este punto: La responsabilidad disciplinaria sanciona faltas en la relación de servicio

2. Señala la afirmación correcta sobre Responsabilidad de autoridades y empleados públicos:

A. Debe confundirse con esta regla próxima: Responsabilidad patrimonial: responde la Administración frente al lesionado

B. Acción de regreso: la Administración reclama internamente tras indemnizar.

C. La clave está en memorizar lo contrario: No todo error del empleado público genera responsabilidad personal

D. La regla correcta se desplaza a este punto: La responsabilidad disciplinaria sanciona faltas en la relación de servicio

3. Señala la afirmación correcta sobre Responsabilidad de autoridades y empleados públicos:

A. Debe confundirse con esta regla próxima: Responsabilidad patrimonial: responde la Administración frente al lesionado

B. Su consecuencia principal es otra: Acción de regreso: la Administración reclama internamente tras indemnizar

C. Para regreso se exige dolo, culpa o negligencia grave.

D. La regla correcta se desplaza a este punto: La responsabilidad disciplinaria sanciona faltas en la relación de servicio

4. Señala la afirmación correcta sobre Responsabilidad de autoridades y empleados públicos:

A. Debe confundirse con esta regla próxima: Responsabilidad patrimonial: responde la Administración frente al lesionado

B. Su consecuencia principal es otra: Acción de regreso: la Administración reclama internamente tras indemnizar

C. La clave está en memorizar lo contrario: Para regreso se exige dolo, culpa o negligencia grave

D. No todo error del empleado público genera responsabilidad personal.

5. Señala la afirmación correcta sobre Responsabilidad de autoridades y empleados públicos:

A. La responsabilidad disciplinaria sanciona faltas en la relación de servicio.

B. Su consecuencia principal es otra: Acción de regreso: la Administración reclama internamente tras indemnizar

C. La clave está en memorizar lo contrario: Para regreso se exige dolo, culpa o negligencia grave

D. La regla correcta se desplaza a este punto: No todo error del empleado público genera responsabilidad personal

Soluciones: 1. A · 2. B · 3. C · 4. D · 5. A.

Errores frecuentes

Confundir responsabilidad patrimonial y acción de regreso

La patrimonial mira hacia fuera: Administración frente al ciudadano. La acción de regreso mira hacia dentro: Administración frente a autoridad o empleado que actuó con dolo, culpa o negligencia grave.

Pensar que toda negligencia basta

La Ley 40/2015 exige dolo, culpa o negligencia grave para exigir responsabilidad personal en regreso. No basta cualquier error leve o discrepancia interpretativa.

Mezclar disciplina y penal

La disciplina sanciona incumplimientos administrativos del empleado público. La vía penal exige delito y la deciden jueces y tribunales penales.

Olvidar la responsabilidad contable

Cuando el supuesto habla de caudales públicos, alcance, reintegro o menoscabo de fondos, hay que pensar en Tribunal de Cuentas y responsabilidad contable.

Creer que solo responden funcionarios

El régimen puede afectar a autoridades, funcionarios y demás personal al servicio de las Administraciones Públicas, según la vía de responsabilidad y el hecho concreto.

Fuentes oficiales

- BOE: Ley 40/2015, de Régimen Jurídico del Sector Público. Consulta especialmente los artículos 32 a 37 sobre responsabilidad patrimonial y responsabilidad de autoridades y personal.

- BOE: TREBEP, Real Decreto Legislativo 5/2015. Marco básico de deberes, código de conducta y régimen disciplinario del empleo público.

- BOE: Ley Orgánica 2/1982, del Tribunal de Cuentas. Norma orgánica del Tribunal de Cuentas y base de la función de enjuiciamiento contable.

Más guías relacionadas de Opotips

Preguntas frecuentes

¿Quién responde ante un ciudadano por daños causados por un servicio público?

Como regla general, responde la Administración mediante responsabilidad patrimonial si concurren los requisitos legales: daño efectivo, evaluable, individualizado, antijurídico y conectado con el funcionamiento del servicio.

¿Qué es la acción de regreso?

Es la reclamación interna que la Administración debe dirigir contra autoridades o empleados cuando, tras indemnizar a un particular, aprecia dolo, culpa o negligencia grave en quienes causaron el daño.

¿Qué diferencia hay entre responsabilidad disciplinaria y penal?

La disciplinaria sanciona incumplimientos de deberes profesionales dentro de la relación de servicio. La penal exige que la conducta constituya delito y corresponde a juzgados y tribunales penales.

¿Qué es la responsabilidad contable?

Es la responsabilidad vinculada al manejo irregular de caudales o efectos públicos que causa un menoscabo económico. Su enjuiciamiento corresponde al Tribunal de Cuentas en los términos legales.

Regístrate y sigue repasando gratis

Accede a más de 100 esquemas y reglas mnemotécnicas para preparar tu oposición.

Crear cuenta gratis